Asuransi jiwa adalah salah satu jenis produk asuransi yang biasa ditawarkan kepada masyarakat. Lalu, apa perbedaan antara asuransi jiwa dengan asuransi kesehatan?

Sunday akan menjawab pertanyaan kamu dengan artikel ini. Selain itu, artikel ini juga akan membahas lebih dalam tentang manfaat, jenis, syarat pengajuan, hingga tips memilih asuransi jiwa yang tepat untuk kebutuhan kamu.

Jadi, yuk kita mulai pembahasannya!

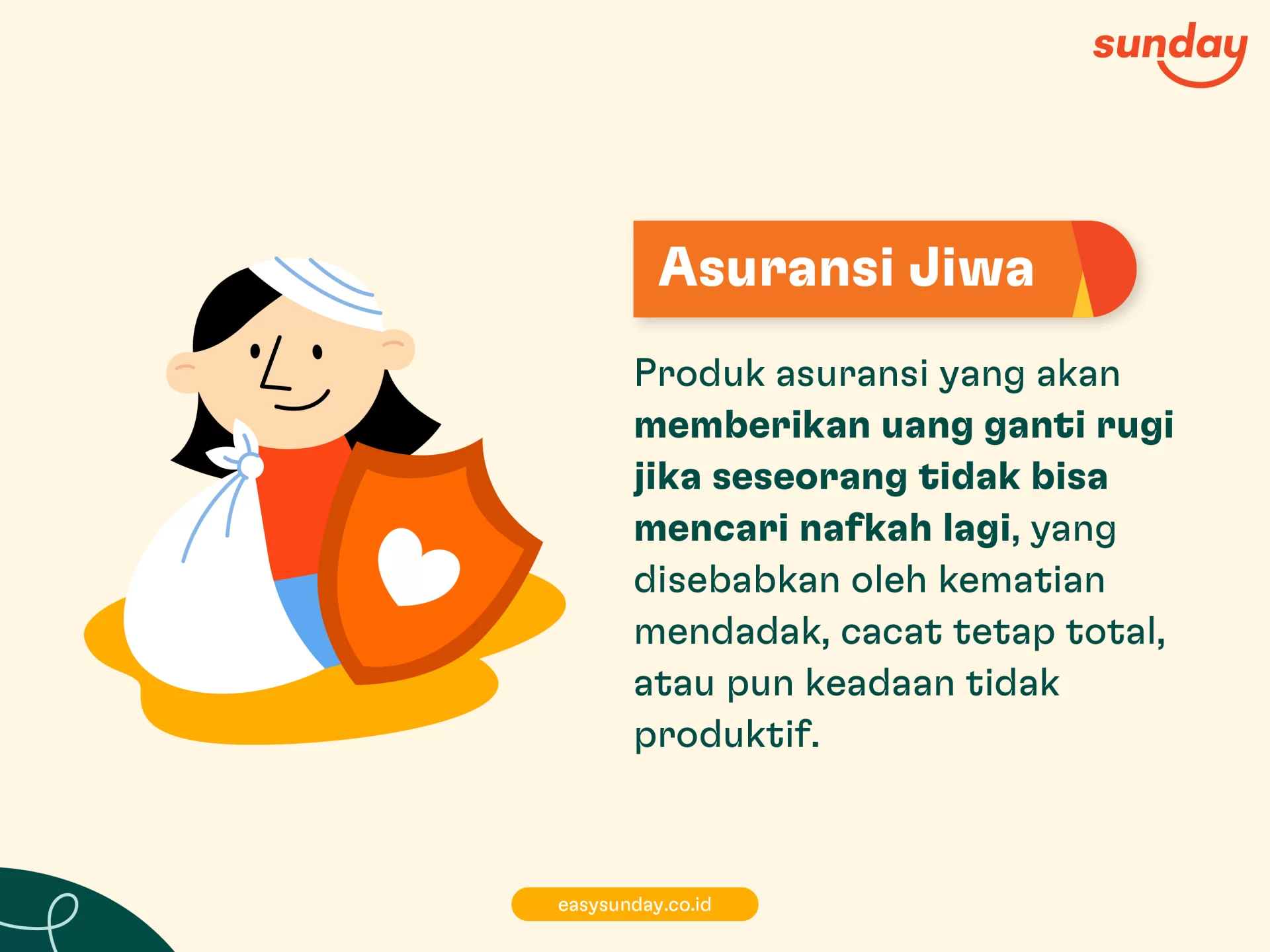

Definisi Asuransi Jiwa.

Mengutip laman OJK, asuransi jiwa adalah “sebuah kontrak perjanjian antara pemegang polis (tertanggung) dengan perusahaan asuransi (penanggung), di mana pihak perusahaan asuransi berjanji untuk memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.”

Singkatnya, asuransi jiwa adalah produk asuransi yang akan memberikan uang ganti rugi jika seseorang tidak bisa mencari nafkah lagi, yang disebabkan oleh kematian mendadak, cacat tetap total, atau pun keadaan tidak produktif (fisik terlalu lemah akibat usia senja), yang nominalnya sesuai dalam surat perjanjian asuransi jiwa (polis).

Lalu, apa perbedaannya dengan asuransi kesehatan?

Perbedaan Asuransi Jiwa dan Asuransi Kesehatan.

Perbedaan utama antara asuransi jiwa dengan asuransi kesehatan terletak pada fokus perlindungan yang diberikan.

Asuransi jiwa akan memberikan perlindungan finansial kepada ahli waris jika tertanggung atau pemegang polis meninggal dunia. Sedangkan, asuransi kesehatan berfokus pada pemberian perlindungan finansial untuk perawatan medis tertanggung saat dibutuhkan.

Selain itu, manfaat yang diberikan perusahaan asuransi dan kententuan pemberian manfaatnya juga berbeda untuk kedua asuransi ini.

Dalam asuransi jiwa, ahli waris akan menerima manfaat dalam bentuk pembayaran sekali atau uang tunai yang akan diberikan jika tertanggung meninggal dunia atau mengalami cacat tetap total.

Sementara itu, dalam asuransi kesehatan, tertanggung akan menerima manfaat secara langsung dalam bentuk perlindungan untuk biaya perawatan medis jika mereka mengalami peristiwa medis seperti sakit, cedera, dan sebagainya.

Manfaat Asuransi Jiwa.

Manfaat yang ditawarkan oleh asuransi jiwa bisa bervariasi tergantung pada jenis polis asuransi jiwa yang kamu pilih. Namun, berikut ini adalah beberapa manfaat umum yang biasanya ditawarkan oleh asuransi jiwa:

1. Manfaat utama kematian (Death benefit).

Ini adalah manfaat utama yang akan kamu dapatkan jika membeli asuransi jiwa. Jika kamu sebagai tertanggung meninggal dunia selama masa berlaku polis, maka perusahaan asuransi akan membayar manfaat kematian (uang ganti rugi) kepada ahli waris berupa uang tunai.

2. Manfaat utama cacat tetap total (Total permanent disability benefit).

Selain kematian, cacat tetap total juga menjadi faktor penyebab seseorang tidak bisa mencari nafkah. Sehingga, manfaat cacat tetap total menjadi salah satu manfaat utama dalam asuransi jiwa, di mana perusahaan asuransi akan memberikan ganti rugi jika kamu sebagai tertanggung mengalami cacat tetap total.

3. Manfaat tambahan (Riders).

Kamu bisa menambahkan manfaat tambahan (riders) ke dalam polis asuransi jiwa yang kamu beli untuk memberikan perlindungan yang lebih lengkap.

Misalnya kamu membeli rider penyakit kritis (critical illness rider), maka selain mendapatkan manfaat finansial dari asuransi jiwa, kamu (tertanggung) juga akan mendapatkan perlindungan tambahan jika kamu mengalami penyakit kritis.

Sehingga, kamu tidak perlu mengeluarkan uang lagi untuk berobat karena perusahaan asuransi lah yang akan membiayai pengobatan kamu.

4. Manfaat tambahan penyimpanan nilai tunai (Cash value).

Sebagai manfaat tambahan, nilai tunai dalam asuransi layaknya tabungan yang kamu kumpulkan ketika membayar premi asuransi. Kamu bisa mendapatkan uang dari perusahaan asuransi jika kamu memutuskan untuk menghentikan polis kamu sebelum waktunya berakhir.

Nilai tunai ini biasanya ada dalam asuransi dengan komponen investasi, misalnya Asuransi Jiwa Seumur Hidup. Tapi perlu diingat bahwa tidak semua asuransi memiliki nilai tunai, seperti asuransi jiwa berjangka yang biasanya hanya memberikan perlindungan kematian.

Nominal nilai tunai ini dihasilkan dari perhitungan akumulasi premi yang sudah kamu bayarkan, lalu dikurangi dengan biaya administrasi dan biaya asuransi.

Kamu bisa menggunakan nilai tunai ini untuk berbagai hal, seperti dana darurat, dana tambahan untuk rencana keuangan, atau bahkan untuk membantu membayar premi jika kamu mengalami kesulitan finansial untuk sementara waktu. Itu sebabnya penting untuk memahami bagaimana nilai tunai bekerja dalam asuransi yang kamu pilih.

5. Manfaat tambahan pembayaran premi (Premium waiver benefit).

Ini adalah salah satu manfaat tambahan yang dapat ditambahkan ke dalam polis asuransi jiwa.

Manfaat ini memberikan perlindungan finansial tambahan kepada tertanggung dalam situasi khusus di mana tertanggung mengalami ketidakmampuan untuk membayar premi asuransi jiwa mereka, tetapi masih ingin menjaga polis tetap berlaku.

Dengan manfaat ini, perusahaan asuransi jiwa akan mengambil alih kewajiban pembayaran premi asuransi jiwa saat tertanggung dalam kondisi cacat atau sakit serius.

Hal ini berarti tertanggung tidak perlu lagi membayar premi asuransi selama periode yang telah ditentukan dalam polis, bahkan jika mereka tidak dapat bekerja atau mendapatkan pendapatan.

6. Manfaat tambahan penyelamatan (Surrender benefit).

Salah satu manfaat tambahan yang bisa kamu masukkan saat membeli asuransi jiwa adalah surrender benefit.

Manfaat ini memberikan kamu kebebasan untuk mengakhiri polis asuransi jiwa sebelum masa polis berakhir, dan menerima manfaat dalam bentuk nilai tunai atau pengembalian premi tergantung pada jenis polis yang kamu beli.

Nilai tunai atau pengembalian premi ini akan adalah uang akumulasi dari premi-premi yang telah kamu bayarkan.

Tapi, perusahaan asuransi tentu saja akan mengenakan potongan yang diambil dari premi kamu sesuai kebijakan yang berlaku di perusahaan tersebut. Dengan surrender benefit ini, kamu bisa mendapatkan uangmu kembali jika sewaktu-waktu kamu berubah pikiran untuk melakukan pembatalan asuransi jiwa.

Jenis Asuransi Jiwa.

Umumnya, ada 4 jenis asuransi jiwa yang tentu memiliki keunggulan pada masing-masing produk. Untuk mengetahui mana produk yang sesuai dengan kebutuhanmu, yuk simak penjelasan berikut ini!

1. Asuransi Jiwa Berjangka (Term Life Insurance).

Semua produk asuransi jiwa berjangka memberikan perlindungan selama jangka waktu tertentu yang disebut masa berlaku polis, seperti 10, 20, atau 30 tahun. Manfaat polis asuransi jiwa ini akan dibayarkan jika tertanggung meninggal selama periode yang telah ditentukan, dan polis masih aktif saat tertanggung meninggal.

Jika kamu (tertanggung) masih hidup saat masa polis berakhir, maka kamu punya pilihan untuk melanjutkan asuransi jiwa sebelumnya. Tapi, jika kamu memilih untuk tidak melanjutkan, polis akan otomatis berakhir dan perusahaan asuransi tidak wajib untuk memberikan perlindungan tambahan.

Keunggulan asuransi jiwa berjangka adalah fleksibilitas dalam penentuan jangka waktu polis yang kamu butuhkan untuk melindungi dirimu atau keluargamu dengan asuransi ini.

Karena fleksibilitas ini juga maka harga premi asuransi jiwa cenderung lebih murah dibanding jenis asuransi jiwa lainnya, karena kamu hanya perlu membayar premi sesuai dengan kebutuhanmu.

2. Asuransi Jiwa Seumur Hidup (Whole Life Insurance).

Asuransi ini memberikan perlindungan seumur hidup kepada tertanggung selama premi masih dibayar.

Saat tertanggung meninggal dunia, perusahaan asuransi akan membayar manfaat kematian dalam bentuk uang tunai sesuai kesepakatan dalam polis, kepada ahli waris atau penerima manfaat yang telah ditentukan.

Beberapa perusahaan asuransi juga menginvestasikan premi yang dibayar oleh tertanggung, di mana hasil investasi itu menghasilkan dividen atau keuntungan yang bisa digunakan kembali oleh tertanggung, seperti membayar premi, menambah nilai tunai, atau diterima sebagai uang tunai.

Meskipun premi yang dibayar sama-sama bisa diinvestasikan oleh perusahaan asuransi, namun Asuransi Jiwa Seumur Hidup berbeda dengan Asuransi Jiwa Unit Link.

Letak perbedaan utamanya adalah tertanggung atau pemegang polis Asuransi Jiwa Seumur Hidup memiliki akses yang terbatas pada nilai tunai yang ada.

Sedangkan pemegang polis Asuransi Jiwa Unit Link bisa memilih dari berbagai investasi, seperti saham, obligasi, atau dana campuran. Nilai tunainya pun berkembang berdasarkan kinerja investasi yang dipilih.

3. Asuransi Jiwa Unit Link.

Produk asuransi ini menggabungkan unsur asuransi jiwa dengan investasi. Metodenya, sebagian dari premi yang kamu bayar digunakan untuk memberikan perlindungan jiwa, sementara sebagian lainnya diinvestasikan dalam berbagai instrumen investasi, seperti saham, obligasi, atau dana investasi.

Asuransi Jiwa Unit Link seringkali memberikan fleksibilitas dalam memilih dana investasi, mengubah alokasi aset, dan mengambil keputusan investasi. Kamu bisa menyesuaikan portofolio investasimu sesuai dengan perubahan keadaan keuangan dan tujuan yang kamu punya.

4. Asuransi Jiwa Dwiguna.

Produk asuransi ini memberikan santunan jika tertanggung meninggal dunia selama masa asuransi, sementara juga menyediakan nilai tunai dan bonus jika tertanggung tetap/masih hidup sampai akhir periode.

Asuransi ini sangat cocok buat kamu yang masih berada di usia produktif, baik sebagai tabungan untuk pendidikan masa depan anak-anak atau untuk persiapan dana pensiun.

Syarat Pengajuan Asuransi Jiwa.

Ada beberapa dokumen dan informasi yang perlu kamu persiapakan sebelum mendaftar asuransi jiwa. Berikut ini detailnya:

- Informasi pribadi (KTP, KK, Akta kelahiran, dsb)

- Informasi riwayat medis

- Informasi gaya hidup dan kebiasaan (apakah kamu perokok, mengkonsumsi alkohol, suka olahraga ekstrem, dsb)

- Informasi pekerjaan dan penghasilan

- Informasi penerima manfaat atau ahli waris

Tips Memilih Asuransi Jiwa yang Tepat.

Setelah mengetahui seluk beluk asuransi jiwa, tentu kamu perlu tahu tips-tips untuk memilih asuransi jiwa yang tepat sesuai kebutuhan kamu, bukan?

Karena, memilih asuransi jiwa yang tepat adalah salah satu langkah penting dalam merencanakan keuangan kamu dan melindungi masa depan keluarga.

Berikut ini adalah beberapa tips untuk memilih asuransi jiwa yang tepat.

- Evaluasi kebutuhan kamu.

Pertama, tentukan tujuan kamu untuk memiliki asuransi jiwa, apakah untuk melindungi diri, membayar utang, menyediakan dana pendidikan anak, atau tujuan lainnya. Dengan mengetahui tujuan ini, kamu bisa lebih tertata dalam menjalankan perencanaan keuangan serta berkomitmen untuk disiplin on the track.

Selanjutnya, hitung jumlah manfaat kematian yang diperlukan untuk memenuhi tujuan-tujuan tersebut. Pertimbangkan juga kewajiban finansial yang kamu punya, seperti utang dan sebagainya.

- Pilih jenis asuransi yang sesuai.

Pertimbangkan jenis asuransi jiwa yang paling sesuai dengan kebutuhan kamu, seperti asuransi jiwa berjangka, asuransi jiwa seumur hidup, atau asuransi jiwa unit link. Pilih jenis yang memberikan perlindungan dan manfaat yang sesuai dengan situasi finansial kamu saat ini.

- Perbandingkan penawaran dari berbagai perusahaan asuransi.

Mintalah surat penawaran (quotation) dari beberapa perusahaan asuransi untuk mendapatkan pemahaman yang lebih baik tentang premi, manfaat, dan ketentuan yang berlaku. Jangan lupa untuk perhatikan reputasi perusahaan asuransi, kestabilan keuangan, dan layanan pelanggan yang memuaskan.

- Perhatikan premi dan masa berlaku polis.

Pertimbangkan berapa lama kamu ingin memiliki perlindungan asuransi (jangka waktu polis) sesuai dengan tujuan kamu dan pastikan kamu bisa membayar premi asuransi secara teratur selama masa berlaku polis.

- Pahami ketentuan polis.

Baca dan pahami dengan cermat ketentuan polis, termasuk manfaat, premi, nilai tunai jika ada, dan persyaratan klaim.

- Konsultasikan dengan profesional.

Pertimbangkan untuk berkonsultasi dengan penasihat keuangan yang kompeten untuk mendapatkan saran yang lebih mendalam tentang jenis asuransi jiwa yang paling sesuai dengan situasi kamu.

Akhir Kata.

Nah, itu dia informasi terkait asuransi jiwa mulai dari definisi, jenis, manfaat, syarat pengajuan, hingga tips memilih yang harus kamu tahu.

Semoga setelah membaca artikel ini kamu bisa menentukan asuransi jiwa apa yang cocok untuk kamu. Tetap sehat dan sampai jumpa di artikel selanjutnya!

Sunday mewajibkan penulisnya untuk menggunakan sumber-sumber kredibel di setiap artikel yang diproduksi. Sumber tersebut meliputi penelitian ilmiah, data pemerintah, data internal perusahaan, laporan asli, dan wawancara dengan para ahli di industri terkait. Kami juga mengambil referensi riset dari penerbit terpercaya jika dibutuhkan.

Artikel ini mengambil referensi dari sumber-sumber berikut.

- Sikapiuangmu OJK. “Yuk, Simak Jenis-Jenis Asuransi Jiwa Yang Perlu Kamu Ketahui.“

- Investopedia. “Life Insurance: What It Is, How It Works, and How to Buy a Policy.“

- ICICI Prudential. “What Is Life Insurance.“